1月も〆ました。

わぁ、バランス悪い。

なにより、驚くべきはこれですよね。

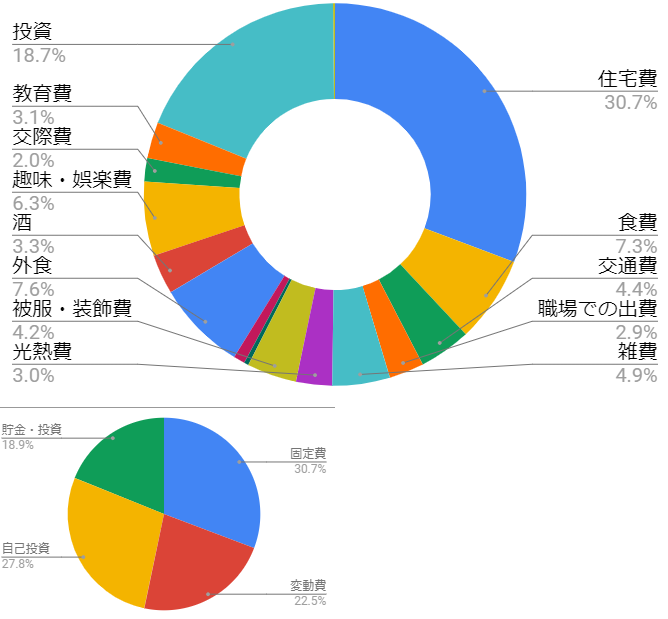

貯金、まさかの線。

固定費:変動費:自己投資:貯蓄=3:2:2:3が私の理想ですが、今回は変動費と自己投資が多かった。

- 変動費

- 5,000円のPASMO自動チャージが2回走った

春日部の家具屋とか遠出したしね - PASMOクレジットカードの年会費が発生

ところでポイントが未だマイナス(表記上は0のまま)です! - カトラリーと食器を買い替えた

新年明けたし~なんて、軽はずみな気持ちで

- 5,000円のPASMO自動チャージが2回走った

- 自己投資

- バレンタインの準備

本当に最低限にしかしないので、微々たる額ですけど

- 資格試験の申し込み

う……頭が……頭が割れるように……悪い! 泣きたい! - ブーツを買い替えた

「お前の足を疲労させてやるぜ!」って声が聞こえたんです

- バレンタインの準備

このへんと、残業がほぼ0で収入が最低限だったことが敗因ですね。

月収が多い時期が長かったので、生活スタイルがやや消費傾向強めになっていたのかも。

まぁ、12月が貯蓄50%とかだったから、たまには良いんだよ。

貯金は0でも、貯蓄は20%近くあるんだし。

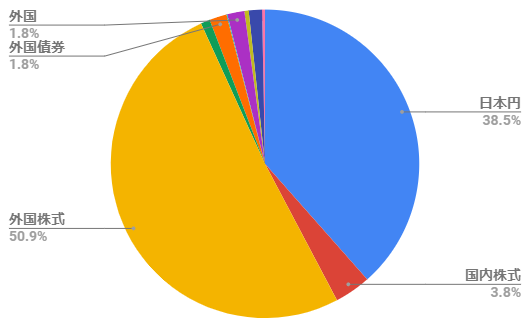

むしろ貯金も増えてたから、アセットアロケーションの株式の割合がなかなか増えない。

よく聞く(100 - 年齢)%にしたいんだけどな。

ちなみに、日本円 = 生活防衛資金を除く貯金 + がん保険還付金 = 日本国債代わり、なイメージ。

リスク許容度があまり高くないので、生活防衛資金は2年分とちょっと多め。

日本国債代わりなので、給料は金利高めなネット銀行に移動するように、自動入金サービスや、他行銀行振り込み手数料無料ランクを使って諸々手続きしてあります。

ところで最近株価の値動きが激しいですね。

今年度中にここ数年で失った貯蓄を取り戻せるかと思っていたけど、雲行きが怪しくなってきたなぁ。

ま、目の前の値動きに騙されないことが私の投資方針なので、のんびり眺めていましょう~

こんなミニマリストの家計やお金の考え方を覗いてみたい方は こちらのカテゴリ をご参照ください。