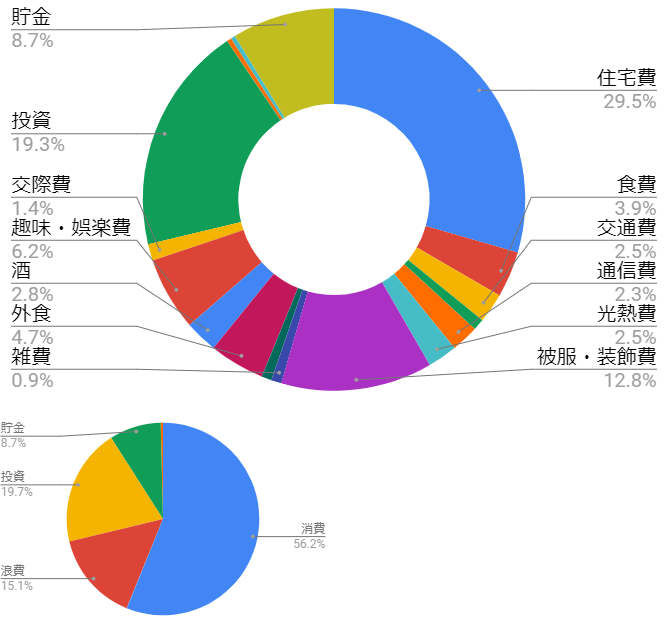

消費割合が55%もいきました。

住宅ローンの諸経費で住宅費が30%近くいってしまいましてね…。

収入印紙2万円とか、住民票や印鑑登録証とか、地味にお金がかかっています。

そしてブーツに穴が空いて買い替えたり、馴染みのセレクトショップのガレージセールでデニムを買ったので、被服・装飾費も結構使ってしまいました。

デニムは買うつもりで行ったわけじゃないのですが、夏にシミをつくったデニムの代わりに良いなぁって…。

DSQUAREDは履いたことなかったし、1.5万で試せるなら嬉しい。

その代わり、浪費が相変わらず遊んでいるつもりなのに15%しかない。

ので、投資と貯金もできて結果オーライ。

アシアの浪費

毎月浪費割合が低いので、ちょっと見返してみた。

毎月1~3回は友人と飲みに行く または 宅飲みでデパ地下惣菜買ったりはしますが、それ以外がお金かからないんですよね。

幼馴染と着物でお出かけしたりもしますが、 せいぜいランチ&庭園の入園料金だけ。

着物は実家のものを着るか、古着で4,000円以下でしか買わないですし。

あとはブックカフェで読書するのが好きなので珈琲代。

晩酌好きですが、友人と飲むときに贅沢するので、普段は自炊&500円くらいのワイン&定期購入してる黒ラベルで済んじゃう。

ブックカフェで2時間読書して、買い出し&自炊して、夕方から動画見ながら晩酌してるときがめっちゃ幸せ。

安上がりだなぁ…。

被服・装飾代は全部「消費」にしているので、ちょっと贅沢して服を買った場合でも「浪費」にはならないってのもあります。

とはいえ、ゆるめのミニマリストとして厳選はしているので、世の勤労女性の被服代とほぼ同額です。

エンゲル係数が下がった

今まで消費としての食費や、浪費としての外食費も全部含めたエンゲル係数は20~28%くらいでした。

が、ここ2ヶ月くらい17%前後まで下がっています。

オートファジーのために朝食やめたのと、洋服と同様「今」食べる必要がないなら買わないようにしたのが効いています。

安売りしてるから、作り置きできるからって買ってしまうと、結局「悪くなる前に食べなきゃ」って必要以上に食べてしまうんですよね。

だったら今必要な分だけを買うことが良い気がしています。

もちろん震災に備えたものは別です。

あれこれ試しましたが、ミニ羊羹とカロリーメイトと500mlペットボトルの水をローリングストック法で備えることが私には合ってるかな。

余剰金を投資へ

ようやく株価の上昇が落ち着いてきたし、結局うだうだ株価を気にして投資機会損失している時間がもったいないと思えるようになったので、余剰金を淡々とインデックスファンドにまわしはじめました。

口座を移したつみたてNISAがようやく再開できたし、今月もちょっとですが余剰金で買い増しもできました!

とりあえず2月、3月も一定額だけ貯金したら残りはすべて投資にまわす予定。

ただ、12月賞与の余剰金もまるっと投資にまわすだけのメンタルがまだ養われていません…。

もうすぐ頭金もいれなきゃいけないので、ちょっと寝かせておこうかな…。

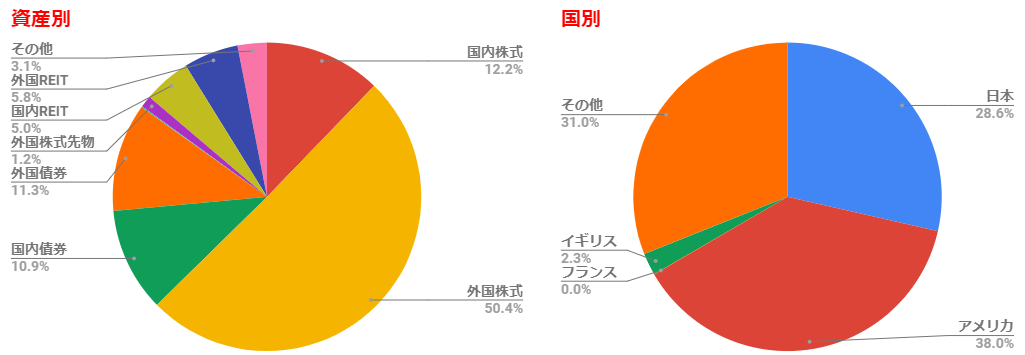

ただ、退避させていた企業型確定拠出年金の一部をバランスファンドにスイッチングしたら、全体のアセットアロケーションが理想から離れてしまいました。

2月以降は米国インデックスファンドを買い増しして、なんとか米国投資比率を50%以上に戻していきます。