今月は消費はもとに戻ったけど、浪費がやや高めになりましたね~

ちょっとうれしいことがあってね、外食や誰かと遊ぶことが多かったです。

先月は米国ETFの成行買い注文と指値買い注文なんぞしてみました。

が、試した結果、すぐに止めて売却しました。

株価が右肩上がりのタイミングで試せて良かった~!

というのも、個別株は以前シミュレーションゲームで試して、向いてないと痛感済み。

でもインデックス投資は性に合っていました。

じゃあ、その両方の性質を持つ米国ETF(SPYD)も合ってるかも~と思ったんですね。

ただ、以下の点が気になってやめました。

- 意思決定のストレスがやっぱり大きい

- 取引時間の制限が意外とストレス(投資信託もあるけど無視できる時間帯)

- 配当金は確かに嬉しいが、ほしいのは今じゃない(ので再投資することになり、手続きが面倒)

- 確定申告(外国税額控除)が面倒

面倒くさがりっぷりがとどまるところをしらない。

そう、面倒くさがりなんです。

面倒なことはそれに見合う価値がないならやりたくない。

ネットで転がってたリスク許容度測定したら、あまり高くないしね……低くもないけど。

というわけで、一定額を貯金しつつ、余剰金はインデックスファンドを買い増ししていこうと思います。

今まで消費:浪費:投資:貯金は4:2:2:2が理想かな~と思っていました。

が、老後が遠い間は4:2:3:1くらいでも良いかも、と考えを改めつつあります。

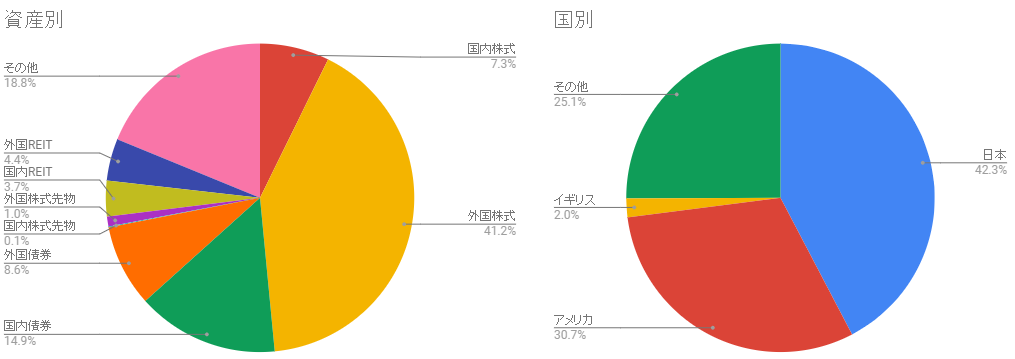

そしてポートフォリオを整理。

企業型確定拠出年金や特定口座など含めてすべてのファンドを洗い出して、各ファンドのマザーファンドまで調べて、自分の資産全体のポートフォリオを算出できた…はず!

目論見書も運用報告書も読みまくって、勉強になったし、意味がわかると面白かったー!

意外と分散が効いてて、あまり反省点がありませんでした。つまんないの。

企業型確定拠出年金が消去法で2ファンドしか選べてなくて、これが債券比率が大きいんですよね。

そして国内REITが入ってしまうのが個人的には気に入らない…。

なので特定口座はほぼ100%外国株式ファンドです。

でもこれは現金を除いてのポートフォリオですが、それでもまだちょっと日本に偏ってますね。

この算出に現金を加えちゃうと95%が日本円(現金)になっちゃうので、現金も含めて分散していきたいです。

とはいえ現金を大きく使う予定があるので、半年以内が目標かな。

2件のコメント