Contents

どうも、ゆるめのミニマリスト&へっぽこSEのアシアです。

今日の話は…

アシア

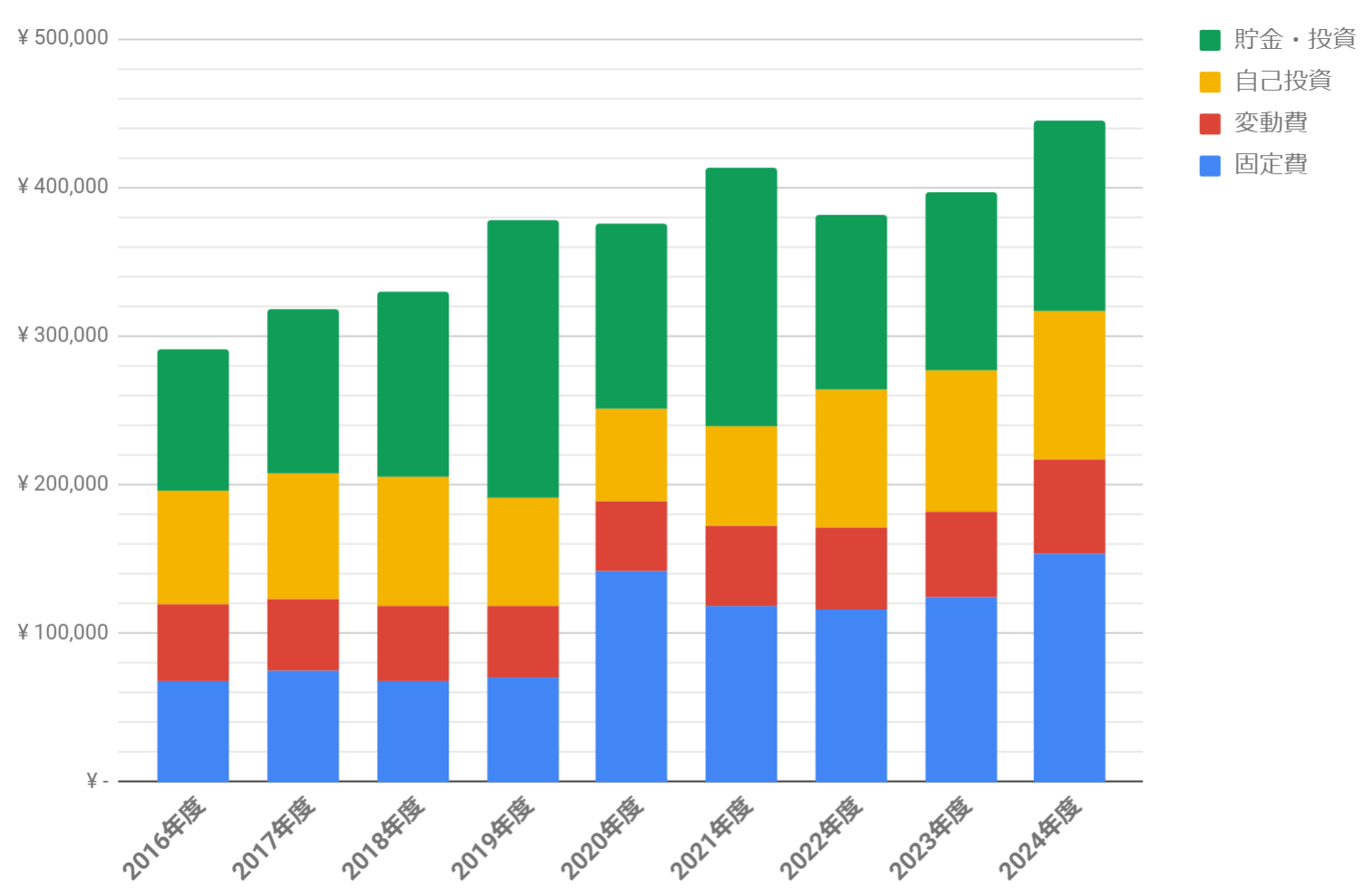

我が家の家計簿は年度区切り。

そんなわけで、2024年度が終わったので、1年間を振り返ってみる。

月収は転職で増!

17年勤めたおかげで、多少なりとも退職金出たしね。

しかも期の区切りが前職と違ったことで、夏は前職から満額、冬は今職から2/3の賞与が出たしね。

賞与は5~6ヶ月分な前職と、月収増だが賞与は基本的に4ヶ月分な今職で年収がどのくらい変わるかは、2025年の8月にならないとわからないところがネック。

一応、計算上では来年以降も転職前よりは増になる予定だが・・・

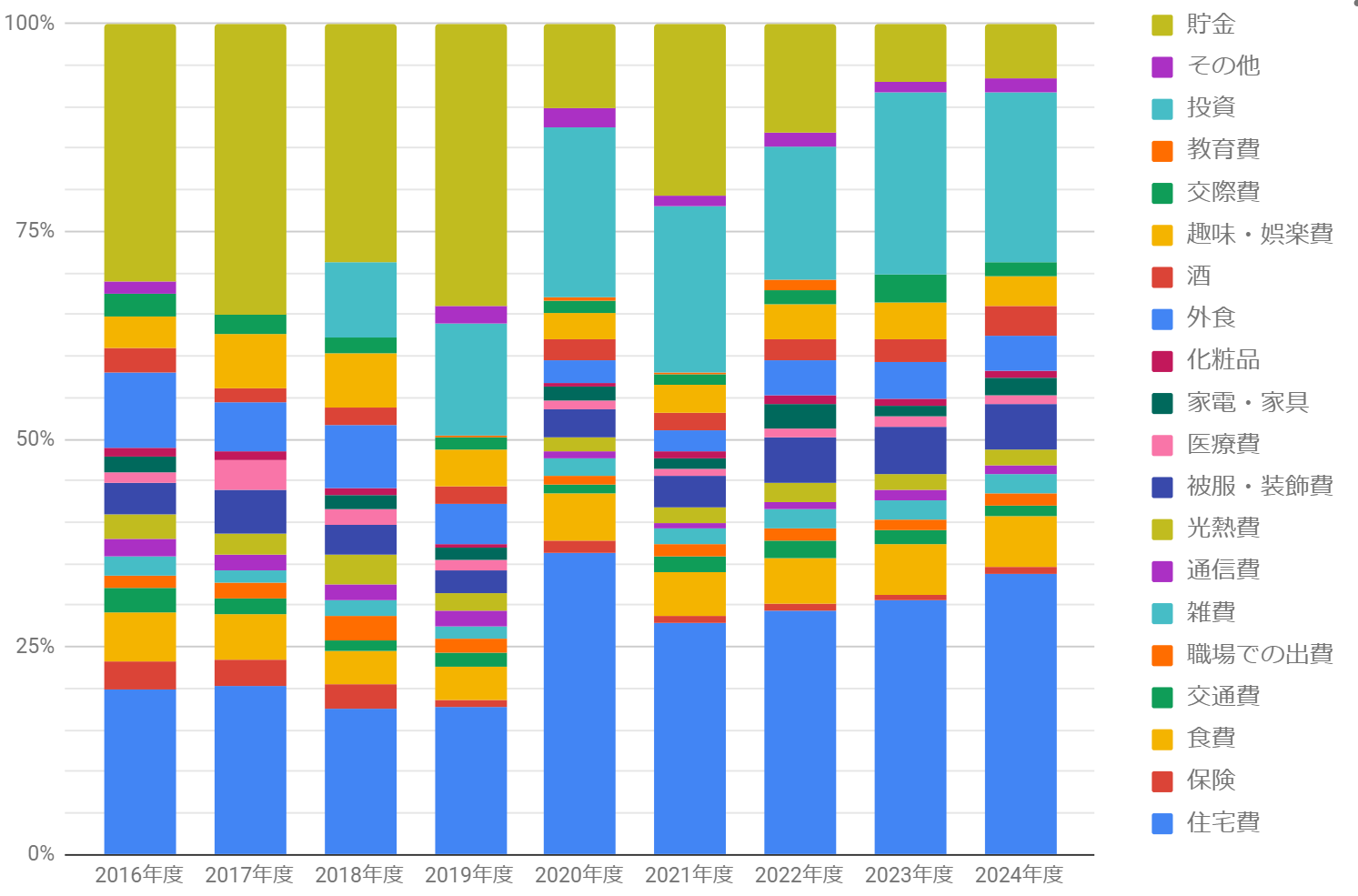

支出の比率はいつもどおり

ちょっと固定費が理想の30%からはみ出て、35%になっちゃったけど。

1月から住宅ローンの金利が上がったし、見切り発車で繰り上げ返済しちゃったからな。

その分、投資と交際費が下がった。

転職で企業型確定拠出年金がiDeCoになったり上限が変わったり、新NISA枠を見直したりしたからなぁ。

交際費は、前半の転職活動に伴って、かな?

でも貯金はほぼ横ばいにできた。

なにしろ昨年立てた方針が「使うことも大切にする」だったからね。

あとはSwitchBotで、外気温や自分の位置情報をトリガーに、冷暖房を制御するようになったけど、光熱費はあまり変わらんなぁ。

上がってないだけマシか?

水道代とガス代は変わってないけど、電気代はじわじわ高めな気がするね。

でも、それで酷暑が乗り切れるなら安いもんだよ。

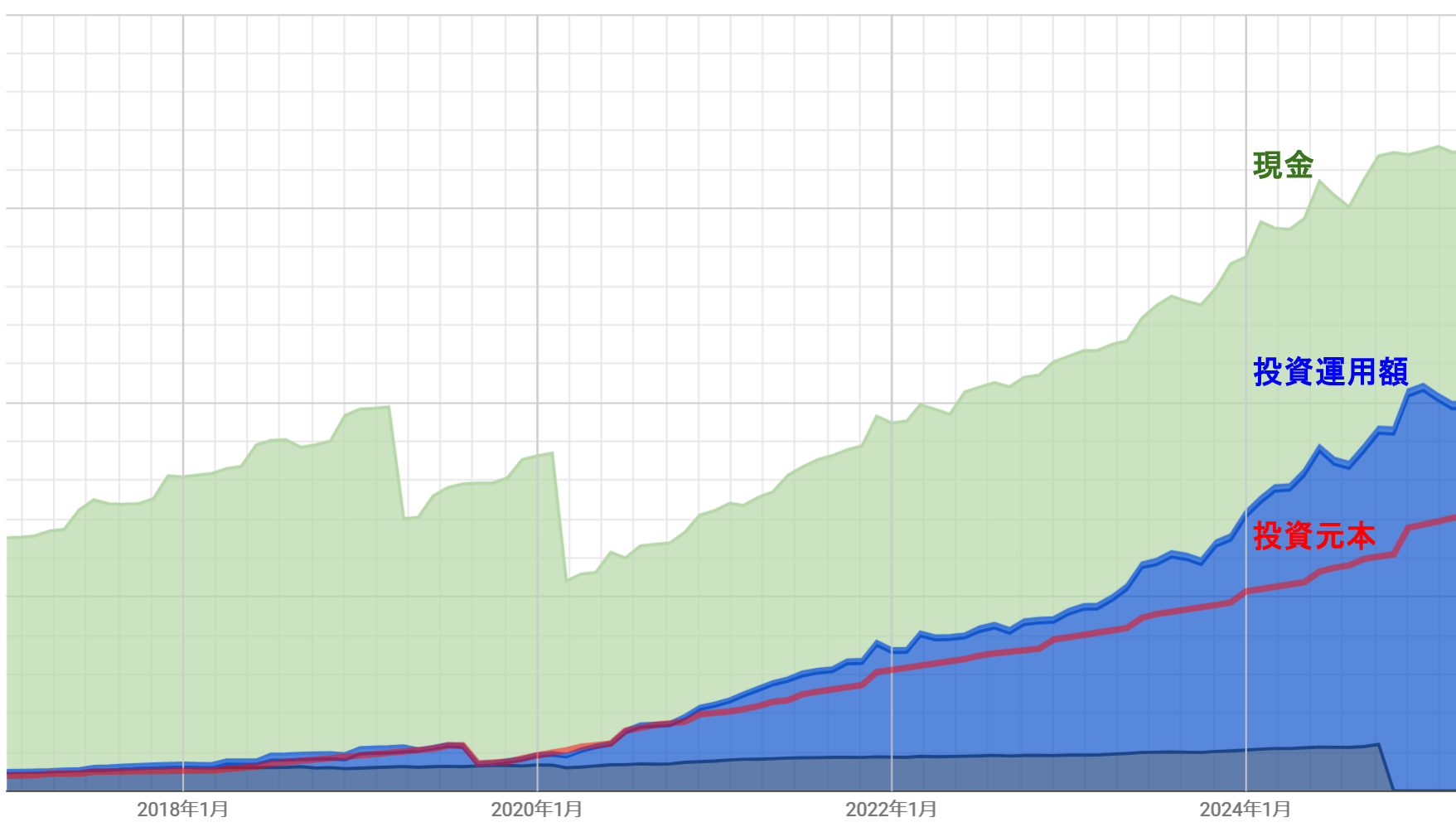

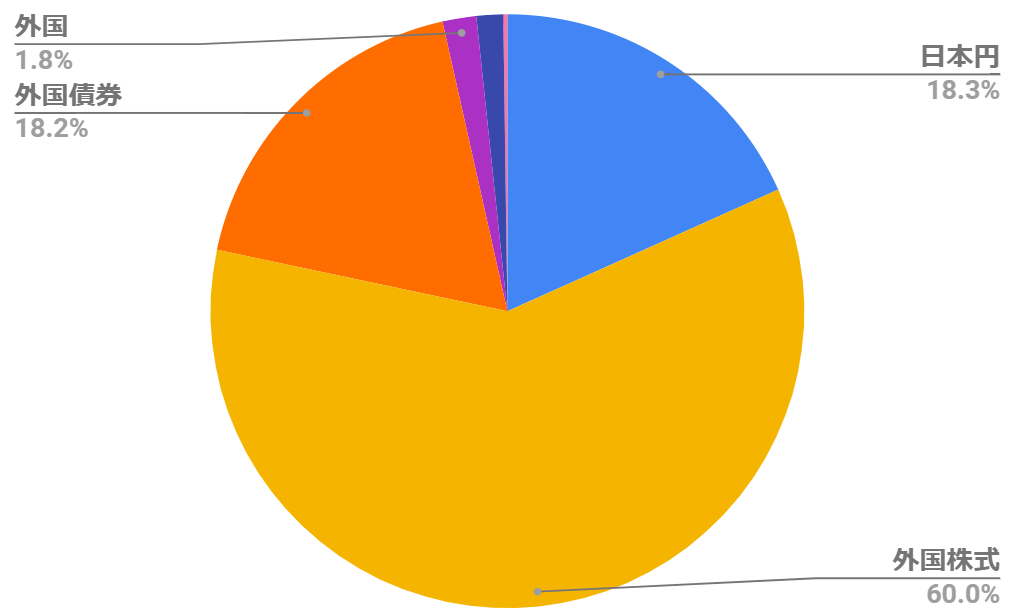

資産も増

2023年度がかなりの増になり、「ためてばかりもなぁ」って反省して、この1年は使うことも意識した!

おかげで現金の保有額はほぼ変わってない。

増えているのは投資分ってことになる。

ちなみに株価が乱高下しだしたのは4月に入ってからなので、トランプ関税の煽りは受けてない。

じわじわ低空飛行してた企業型確定拠出年金が、転職で0になったのが、逆にスッキリ。

ただ、株保有率がちょっとだけ高いので、新NISAの積立額はちょっと下げた。

もうすっかり「まずは株を持つ!」ってムーブは終わったなぁ。

新NISAの積立枠で債券ファンドが指定できないのがネックだけど、今後は株の保有率をあげないように投資は続けていくことが目標かな。

2025年度は・・・

というわけで、振り返ったら、次の指針を考える。

と思ったけど、昨年とまったく同じで良さそう。

- 今着る服、今食べる食材、今使うものを買う

- 使うことも大切にする

特に2つめ、ここ1年は何度も思い出してた。

背中を押してくれもしたし、メンタルを救ってくれた言葉でもある気がする。

あと、物価高。

どうせ買うなら今買うのが1番安い!

アシア

何度こう思ったか。

それに昨年の途中で転職しちゃったから、2024年度はチートタイムだと思っている。

ちゃんと転職後だけの収入だけで計上していくんだし、下手に方針は変えず、しっかり使いつつも堅実にいきたい!

こんなミニマリストの家計やお金の考え方を覗いてみたい方は こちらのカテゴリ をご参照ください。