Contents

昨年分はこちら。

相変わらずお金(というか自分)の管理大好きマンです。

職場でもマネーセミナーしたりミニマリズム勧めてたら、スッカリ金の亡者扱いされていますが、この性格はもう、変えられないよ…。

あと、金の亡者って褒め言葉ですよね?

支出

2回に渡る超大型支出であるマンションの頭金と、残金&諸経費。

これを混ぜてしまうと振り返りもへったくれもないので除いています。

逆に言うと、超大型支出以外の細かな支出は計上しています。

それにしてもマンション購入支出が1年度に収まって良かったわぁ。

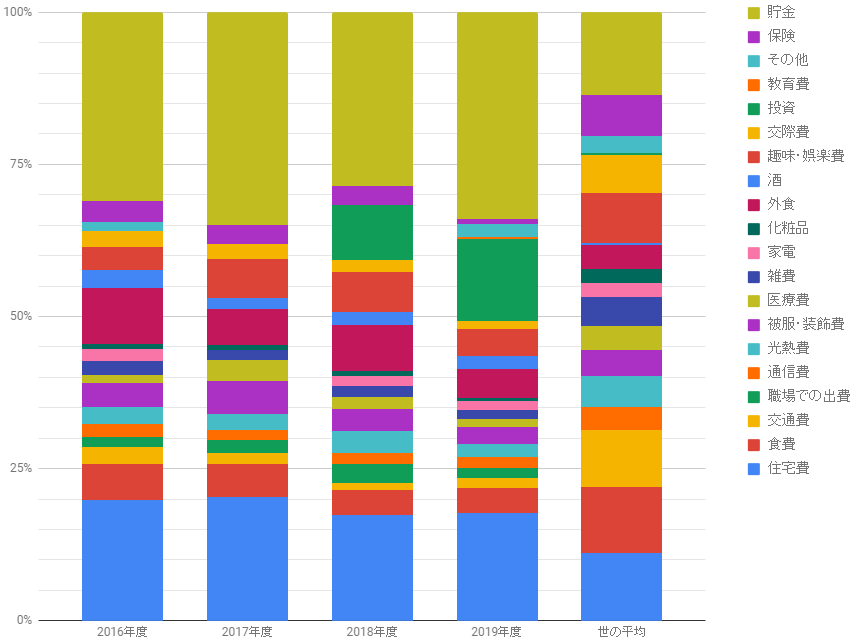

使用用途(小項目ごとの比率)

右端の”世の平均”は、総務省統計局が出してる2018年の単身世帯うち勤労者世帯 女性(35歳~)の家計調査結果から、該当してる項目を抜き出しています。

ついに抽出条件が「~34歳」から「35歳~」になりました。

大人になったぜ。

2019年度はお金の勉強しまくって、投資比率をぐっと増やすことができました。

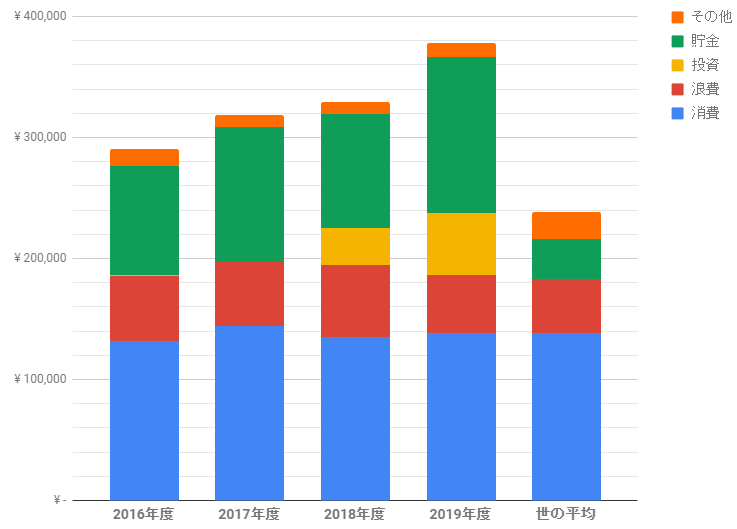

まぁ、これは収入100%に対する比率の内訳なのですが、単純に額面だとこんな感じ。

使用用途(中項目ごとの額面)

実は2019年度は残業が増えたり、保険解約したりで全体収入も増えてるんですよね。

2020年度は全体額は下がる…はず?

こうしてみると、消費も浪費も世の平均並です。

ただ、女性平均年収よりは高い給料(っていっても男性平均年収くらいです)で、そのあぶれた分がまるっと貯金と投資にツッコんでる感じ。

年収があがると消費&浪費も上がるって聞くけど、それはしたくない!

マンション買ったけど!

収入

副収入

アンケートやポイントサイトで得たのは4.3万円。

昨年とほぼ同額です。すっかり落ち着いたね。

資産簿はこんな感じ。ウケる。

4月に3桁万円を失うところからスタートして、3月に3桁万円を失って終わる(笑)

単純な年間貯蓄額は、当然マイナス3桁万円です。

ただ、2回に渡る超大型支出を除けば188万円でした。

楽天証券に移して再開した投資信託がコロナショックで暴落しなければ200万円いったのにな~

まぁ、単純に余ったお金が積み上がったらこの数字になっているだけ。

別に200万円にこだわってたり、目標額があるわけじゃないんですけどね。

今後は住宅ローンの返済と固定資産税で住宅費が上がるので、年間貯蓄額200万円…遠い話になりました。

でも、年間150万も増えれば充分やろ。

2019年度目標は達成したか?

夏のボーナス使用禁止

正確には4月にパソコン買い替えたので、ボーナスの使い道はそれで充分じゃろがい。って意味です。

普段からボーナスが出ても、ちょっと日常品をまとめ買いする程度なのでこれは難なく達成。

冬のボーナス使用禁止

これもXSERVER3年分の更新料、コンタクト半年分、賃貸の2年更新で充分じゃろがい。って意味です。

難なく達成。

生き金を増やす

私にとってお金って水みたいなイメージがあって、手元(銀行)に置いとくだけだと水が腐っていく気がしていました。

夏前の濁ったプールみたいな。

なので損得は一旦置いといて、循環させたい。

で、インフレにあわせた程度は増えてほしい。

というわけで色々やったわー

この新型コロナショックで、投資方針もガッチリ補強できたので達成!

関東から出ない(ただし福島は除く)

楽勝でした。

気づいた。私、旅行自体には何の魅力も感じてない。

友人に誘われればノリますが、それも友人とのお出かけが楽しいのであって、旅行にはまったく興味がないんや…。

仕事で九州出張に行く度に「延長して遊んできても良いよ」って上司さんにも総務にも言われるんですが「1秒でも早く!お家に帰して!」って気分です。

家の近所は積極的に徘徊してるので、おそらく交通機関に乗る時間やお金が無駄だと感じてるのかもしれません。

イベント以外の外食頻度を落とす(平日は月に2度)

無理や。

なんつーか、食にお金をかけずにどこにかけるんじゃい。

とはいえ、2018年度に比べれば月1回分くらいは減らせていました。

回数でいったら2回分くらい減ったけど、単価が上がった気がする。

でも、貯金&投資ができるなら今後も続けていきたい。

そういう意味では目標自体が間違っていたんや!

アウター、ボトム、靴は買わない(5,000円以下は可)

難しいところよな…

アウターは買ってないけど、染め直しで2.3万円ぶっ飛んだ。後悔はしてない。

ボトムもスカートとデニムを1本ずつ購入しました。

「今年履きつぶしそうだから、来年買おう」と思っての目標でしたが、案外履き潰れるのが早かった。

靴はまさかの穴空いた。

どれも達成できなかったと言えばそうなんですが、私の見込みがちょっと甘かっただけで、どれも必要だったかなぁ。

「今」着ない服は買わない

今年かなり力を入れました。

セール中に来年のために、もう少し寒くなったら、とかで買ってもいざ着る時期になるとそんなにトキメカない。

ぐっと堪えて、なんとかギリギリ達成中…と言いたいところですが、2月に購入してまだ袖を通していない春服が1着あります…。

でも試着して「春までに売り切れたらショック」と思うくらいは気に入ったのです。

家電の買い替えはしない

パソコン買い替えたしね。

その後、LEDランタンとワイヤレススピーカーを購入しました。

が、ランタンはAmazonのギフトコードで無料なので「購入」ではない!

ワイヤレススピーカーも1,700円くらいで、どちらも超買ってよかった!!って断言できるので、これは良かろう。

購入した物に責任を持つ

まだまだ「買って失敗したな」と思うものが0になったわけじゃないけど、以前よりも熟考するようにはなった気がします。

継続したい。

急ぎじゃないなら外でググるな

ちょっと3GB契約の格安SIMが毎月データ不足になっていましたが、意識したら3GB以内の生活に戻りました。

戻りすぎて1GBくらい余ってる。

2020年度目標

いや~、それにしてもこんな新型コロナの影響で経済ガッタガタ&自粛ムードなときに、都内に引越す羽目になるなんて、人生わかんないもんだね~!

割と経済が混乱したり、みんなが投資に注目すると仕事が増える傾向にあるので、出勤停止&在宅ワークも禁止とかにならない限り、食いっぱぐれることはないかな。

なので平常通り、目標を立てていきます。

生活水準をあげない

もう、コレに尽きる。

引越すことで生活水準があがるのは住宅費だけで充分だよ。

そしてこの住宅費Upが私の人生、最後の生活水準Upなつもり。

余剰金を投資にまわす

月の収支が見えてきたら、3万円は現金で残し、残りの余剰金でファンドを買い増し続けたい。

とは言え、買い増すことが目的ではなく、現金を多く残さないことが目的です。

別に余剰金が出ないなら出ないでOK。

とにかく無感情に、ひたすら続けるのだ。

ちなみに3万円はイオン銀行の定期預金2万 + 固定資産税1万なイメージ。

マンション購入した後も生活防衛資金は2年分くらいあるので、あまり現金を増やしても仕方ない気もするけど…。

とりあえずリスク許容度もさほど高くないので、1年間やってみてから見直します。

今着る服、今食べる食材、今使うものを買う

ファスティングを日常的に取り込んで思ったんだけど、安売りだからってまとめ買いすると、結局多く食べちゃう。

常備菜で保存しても、「悪くなっちゃうし」と余分に食べちゃう。

なので食べるものもその日中、常備菜にするにも5日間中に食べ切れる量だけ買うようにしています。

コロナショックで買い占めが発生しても、防災用に食料の備蓄もあるので、大して困らないよ。

ゆっくり食べる

家計関係ない(笑)

まぁ、でも就職して1x年、食べるの早くなったなぁ…と痛感中。

できたての熱い料理が好きってのもあるんですけど、冷める前にと追い立てられるように食べてるなぁと気づいた。

「今食べる食材を買う」と併せて、食べ方も見直したい。

ネットワークスペシャリスト試験対策

う!頭が…!!頭が割れそうに…悪い!!

応用情報技術者試験は数年前にパスしたのですが、これがあと数年で資格手当の効果が切れちゃう。

(月収 + 1.8万円) × 3x歳まで。

デカイ。

パスしたときから基本給も同程度上がっているけど、失われると言われると、デカイ。

なので次はネットワークスペシャリストを目指します。

(月収 + 2.4万円) × 取得後10年間のために。

今度は年齢制限じゃない分、焦る必要はないけど…。

ただね、記憶力が皆無で試験にべらぼうに弱いんですよね。

高校でも数学だけ学年トップ30で、暗記系教科は軒並み学年ドベ30でした。

生きづらい…。

というわけで、大きな変化もありましたし、2020年度も気を引き締めていきます!